| Институт Ближнего Востока |

Египет и Тунис в 1 квартале 2012 г.: экономический обзор

Р.С.Рыбалкин

Несмотря на низкое давление на курсы национальной валюты в 1 квартале 2012 г. «зеленые ростки» в экономике Египта и Туниса очень слабы. Вероятность девальвации египетского фунта и тунисского динара по-прежнему остается высокой.

Египет.

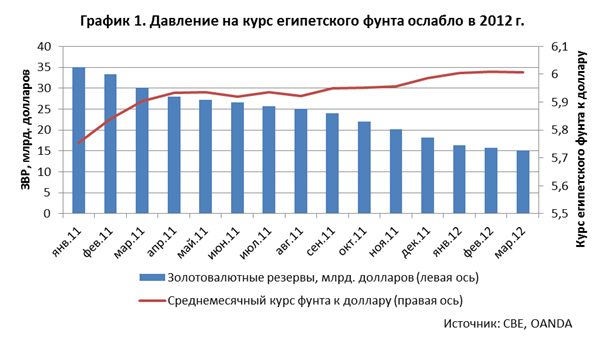

Экономическая ситуация в Египте в первом квартале демонстрировала тенденцию к стабилизации: темпы снижения золотовалютных резервов замедлились, а давление на курс египетского фунта снизилось (см. график 1). Это было обусловлено снижением динамики оттока капитала, а также восстановлением туризма до 85-90% от уровней 2010 года[i].

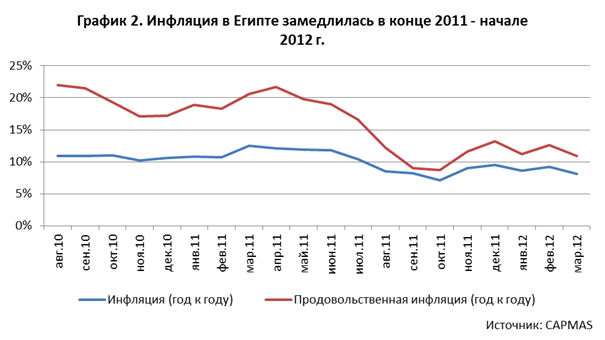

Помимо внешнеэкономической позиции, «зеленые ростки» наметились и на внутреннем рынке. В частности, еще в конце 2011 года инфляция стала замедляться (до 8-9% в начале 2012 г. против 10-12% в начале 2011 г.). Продовольственная инфляция также замедлилась до 10-11% (см. график 2). Параллельно с этим динамика обрабатывающей промышленности в январе-феврале стабилизировалась, демонстрируя устойчивый прирост в 2-3% к уровням 2010 года.

Замедление темпов инфляции позволило Центральному Банку Египта начать смягчать кредитно-денежную политику и бороться со стагнацией кредитного портфеля банков. Последние в 2011-2012 годах на фоне роста доходностей по казначейским облигациям начали концентрироваться на наращивании требований к государству, в результате объем кредитов, предоставленных частному сектору, остался на уровне 2010 г. Теоретически, снижение нормы резервирования по депозитам в национальной валюте с 14% до 12%, введенное 20 марта, должно будет способствовать восстановлению экономики[ii].

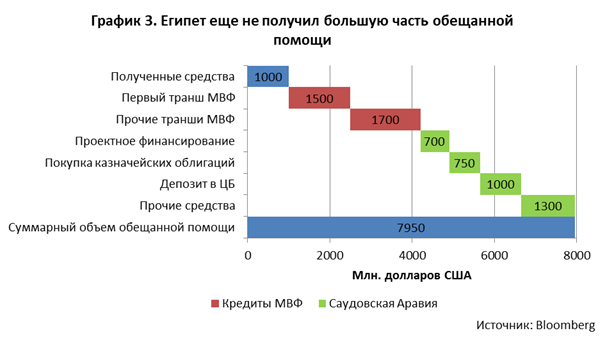

В то же время, ситуация по-прежнему остается крайне уязвимой: ЗВР покрывают около 3,5 месяцев импорта. Дефицит бюджета на фоне роста субсидий на топливо и продовольствия на уровне 9-10% ВВП (25 млрд. долларов) также представляет угрозу, особенно в условиях необходимости рефинансировать свыше 50 млрд долларов долга уже в 2012 году[iii]. По-прежнему неочевидной остается ситуация с кредитом МВФ на 3,2 млрд долларов (первый транш объемом в 1,5 млрд долларов предполагался в мае, однако в конце апреля египетский парламент отклонил план по сокращению дефицита бюджета, необходимый для одобрения кредита)[iv]. Помощь, обещанная аравийскими монархиями, которая ранее ожидалась в конце апреля[v] (см. график 3), похоже, также задерживается, особенно с учетом закрытия посольства Саудовской Аравии 27 апреля[vi]. В целом, риски девальвации египетского фунта по-прежнему выглядят высокими[vii].

Тунис.

Как и в случае с Египтом, давление на курс национальной валюты Туниса снизилось в 1-м квартале 2012 года (во многом из-за стабилизации курса евро, вызванным одобрением второго пакета помощи Греции). Резервы несколько снизились, вероятно, из-за высокой доли европейских активов (см. график 4). В то же время, устойчивость ситуации, по нашим оценкам, снизилась из-за ухудшения торгового баланса: так в 1 квартале 2012 года чистый импорт составил 1,7 млрд долларов против 1,1 млрд долларов в первом квартале 2011 г (2,6 и 1,5 млрд динаров соответственно)[viii]. Во многом это объясняется сокращением спроса со стороны Еврозоны, как мы и предсказывали ранее[ix].

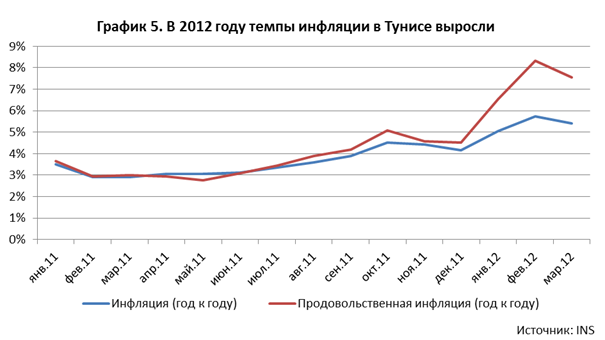

Кроме этого, инфляция в стране ускорилась к марту до 5,4% (продовольственная инфляция составила 7,5%, см. график 5), что существенно отразилось на отношении населения к действиям кабинета министров[x]. В то же время индекс промышленного производства продолжил стагнацию на уровне 2010 года (см. график 6), в основном из-за проблем в текстильной промышленности, строительстве, а также добыче и переработке углеводородов. Следует, правда, отметить рост в электроэнергетическом секторе, который, тем не менее, пока не привел к росту производства в целом.

На фоне стагнации промышленности, роста темпов инфляции и расширения дефицита бюджета до 6,5% ВВП маловероятно, что меры, предпринимаемые правительством, смогут оказать сколь-либо существенное влияние на экономику, что с высокой вероятностью создаст дополнительный фактор политической нестабильности. Кроме этого, расширения внешнеторгового дефицита в сочетании с инфляцией и расширением дефицита будут оказывать давление на курс динара, поэтому и здесь риски девальвации будут постепенно нарастать, хотя Тунис и более успешен в привлечении иностранной помощи, чем Египет, что частично снижает остроту проблемы[xi].

[i] В частности, в январе 2012 количество проведенных туристами ночей соответствовало показателям 2010 г., в феврале наметилось снижение до 85%, что значительно выше, чем уровни в 35-70% от 2010 г., характерные для начала 2011 г. Рассчитано по данным CAPMAS (http://www.capmas.gov.eg/default.aspx).

[iii] По данным Bloomberg.

[v] http://english.ahram.org.eg/NewsContent/3/12/39709/Business/Economy/Egypt-sees-Saudi-financial-help-by-end-April.aspx

[vii] См. Рыбалкин Р.С., Египет: на пути к валютному кризису, Институт Ближнего Востока, 08.01.2012 http://www.iimes.ru/rus/stat/2012/08-01-12.htm

[viii] По данным Institute National de la Statistique (http://www.ins.nat.tn).

[ix] Рыбалкин Р.С., Экономика Туниса: риски 2012 года, Институт Ближнего Востока, http://iimes.ru/rus/stat/2012/08-02-12b.htm

[x] Подцероб А.Б., Тунис перед выбором. Институт Ближнего Востока, http://iimes.ru/rus/stat/2012/25-04-12a.htm

[xi] Так, в конце апреля Тунису удалось привлечь кредит на 1 млрд долларов от Катара под 2,5%, при этом половина средств пойдет на поддержку Центральному банку. http://www.bloomberg.com/news/2012-04-26/qatar-giving-tunisia-1-billion-loan-may-provide-jobs.html