| Институт Ближнего Востока |

Экономика Туниса: риски 2012 года

Р.С.Рыбалкин

«Арабская весна» стала проверкой на прочность для экономик арабских стран, в первую очередь, тех, где массовые выступления привели к смене правительств. Ранее мы уже поверхностно касались проблем, с которыми столкнулся Египет[i], в этот раз речь пойдет о Тунисе, развитие экономики которого, как это справедливо отмечалось в обзорах ситуации в стране, будет одним из факторов популярности партий, пришедших к власти[ii].

На конец 2010 года ситуация в Тунисе по большинству параметров опережала ситуацию в Египте: подушевой ВВП в паритетах покупательной способности был выше в 1,5 раза; норма накоплений 21,5% против 16,9% в Египте; дефицит бюджета 1,3% ВВП против 8,2%. В то же время, хотя Тунис и не столкнулся с проблемами Египта (так, продовольственная инфляция в 2011 году составила 4,6% против 13,4%)[iii], структурные проблемы в стране продолжают накапливаться.

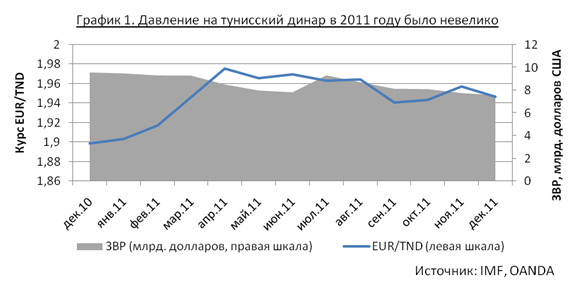

Благодаря привязке курса к корзине валют (свыше 2/3 которой составляет евро[iv]), Тунису удалось избежать давления на национальную валюту – по отношению к евро средний курс динара изменился не более чем на 2,5%. Однако достаточно корректная политика центрального банка, тем не менее, привела к снижению ЗВР примерно на 20% (см. график 1). Впрочем, некоторые исследователи считают, что для валютной политики ЦБ Туниса не характерна высокая эффективность, так как результаты интервенций на валютном рынке не соответствуют декларируемым задачам[v].

Экспортные отрасли Туниса в 2011 году показали рост на 9,4% против роста импорта на 4%, что позволило стране сохранить примерно постоянный объем дефицита торгового баланса, несмотря на спад в туризме. В то же время, промышленность страны столкнулась с проблемами: так, к ноябрю индексы производственной активности зафиксировали спад (год к году) в добывающих отраслях (65%), химической промышленности (28%) и производстве стройматериалов, керамики и стекла (8%). В целом, совокупный индекс производственной активности свидетельствует о том, что правительству страны пока не удалось наладить ситуацию в экономике (график 2).

При этом рост госрасходов привел к расширению дефицита бюджета до 6% ВВП[vi], что, по прогнозам МВФ, приведет к росту государственного долга до 48% ВВП[vii] уже к концу 2012. Вопрос финансирования дефицита стоит достаточно остро: Тунис, как Египет, рассчитывает на помощь стран Залива (в первую очередь, Катара[viii]) и международных организаций – МВФ, Всемирного банка и т.д. – которые в настоящий момент сконцентрированы на решении европейских проблем. Помимо этого, прогноз бюджета на 2012 год достаточно оптимистичен и предполагает рост ВВП на 4,5%. Несмотря на то, что мы считаем вероятным восстановительный рост (с учетом того, что темпы роста ВВП в третьем квартале достигли 3,2% квартал к кварталу), необходимо отметить ряд рисков, стоящих перед экономикой Туниса.

Во-первых, велик риск замедления или даже стагнации экспорта: основными странами-импортерами из Туниса являются Франция и Италия (40,8% и 27,5% экспорта в страны Еврозоны за 11 месяцев 2011 года), темпы роста экономики в которых в 2012 году по прогнозам МВФ составят 1,4% и 0,6% соответственно[ix] (возможно даже ниже, с учетом ужесточения стандартов кредитования экономики в ЕС)[x]. В сочетании со снижением объемов денежных переводов мигрантов, обусловленным, в том числе, политикой Франции на снижение безработицы среди граждан этой страны за счет мигрантов[xi], это может повысить давление на курс национальной валюты и затруднить финансирование дефицита бюджета. Кроме этого, спад в Европе и выдворение мигрантов может повысить напряжение на рынке труда Туниса, что усугубит социальную обстановку.

Во-вторых, велик риск ограничения доступа к международным рынкам капитала из-за сокращения кредитных портфелей европейских банков и снижения аппетита к риску международных инвесторов. Суммарный внешний долг частного сектора Туниса на конец третьего квартала превысил 10,7 млрд долларов, при этом примерно половина его имела срочность до 1 года (частично ситуация смягчается доминированием банковских депозитов в структуре долга, см. график 3), поэтому невозможность рефинансировать этот долг в 2012 году может привести к стагнации. Статистика Банка международных расчетов уже отражает падение спроса инвесторов на тунисские активы: так, суммарная стоимость облигаций, находящихся на балансе инвесторов, снизилась примерно на 700 млн долларов, еще на 340 млн долларов снизился объем предоставленного экспортного кредитования. Частично это было компенсировано ростом заимствования центрального правительства (путем наращивания задолженности перед международными организациями), однако дальнейшее развитие тенденции может привести к нехватке капитала в стране.

[i] Рыбалкин Р.С. Египет: на пути к валютному кризису. Институт Ближнего Востока, 08.01.2012 http://www.iimes.ru/rus/stat/2012/08-01-12.htm, тему отчасти получила развитие в обзоре, который сделал Куделев В.В. Ситуация в Египте: декабрь 2011, Институт Ближнего Востока, 16.01.2012, http://www.iimes.ru/rus/stat/2012/16-01-12.htm

[ii] Кашина А.А. Ситуация в Тунисе: декабрь 2011 г. Институт Ближнего Востока, 24.01.12 http://www.iimes.ru/rus/stat/2012/24-01-12a.htm

[iii] Текущие данные по Тунису приводятся по информации Institute National de la Statistique (http://www.ins.nat.tn). По Египту – по данным Central Agency for Public Mobilization And Statistics (www.campas.gov.eg).

[iv] Guide to Arab Currencies, British Arab Commercial Bank, January 2009 http://www.bacb.co.uk/uploads/DealingRoomGuidetoArabCurrencies.pdf

[v] Ben Mbarek, H., H. Rachdi, S. Mensi, The Effect of Central Bank Intervention on the Exchange Rate of the Tunisian Dinar in Relation to the European Currency, Journal of Business Studies Quarterly, 2011 vol. 2, No 3, pp 64-74. http://jbsq.org/wp-content/uploads/2011/07/June-2011-G.pdf

[vi] http://www.la-croix.com/Actualite/S-informer/Monde/A-Davos-les-dirigeants-marocains-et-tunisiens-cherchent-a-rassurer-les-investisseurs-_NG_-2012-01-28-763000

[vii] Regional Economic Outlook: Middle East and Central Asia, IMF, October 2011.

[viii] http://blogs.wsj.com/davos/2012/01/28/tunisia-sees-need-for-external-financing/?mod=google_news_blog

[ix] Regional Economic Outlook: Europe. Navigating Stormy Waters, IMF, October 2011.

[x] The Euro Area Bank Lending Survey, January 2012. ECB, 1 February 2012, http://www.ecb.int/stats/pdf/blssurvey_201201.pdf?4330edaf561fe92ff0ba3a96736ffccd